La réforme des retraites décryptée point par point

Par Jérôme Citron— Publié le 11/01/2023 à 14h00

La Première ministre a annoncé les grandes lignes du projet de loi sur les retraites lors d’une conférence de presse le 10 janvier. Le gouvernement a finalement tranché par un report de l’âge légal de départ à 64 ans et une accélération de la loi Touraine.

Fin du suspense. Après des semaines de concertations et un report des annonces (initialement prévues à la mi-décembre), le gouvernement a fait connaître ses arbitrages ce 10 janvier. Son choix s’est finalement porté sur un report de l’âge légal à 64 ans (au lieu des 65 ans initialement prévus) mais avec une accélération de la réforme Touraine de 2014. Le calendrier est serré : le projet de loi doit être présenté en Conseil des ministres le 23 janvier. Il sera ensuite examiné par les parlementaires en février-mars pour une entrée en vigueur le 1er septembre 2023.

L’âge de départ

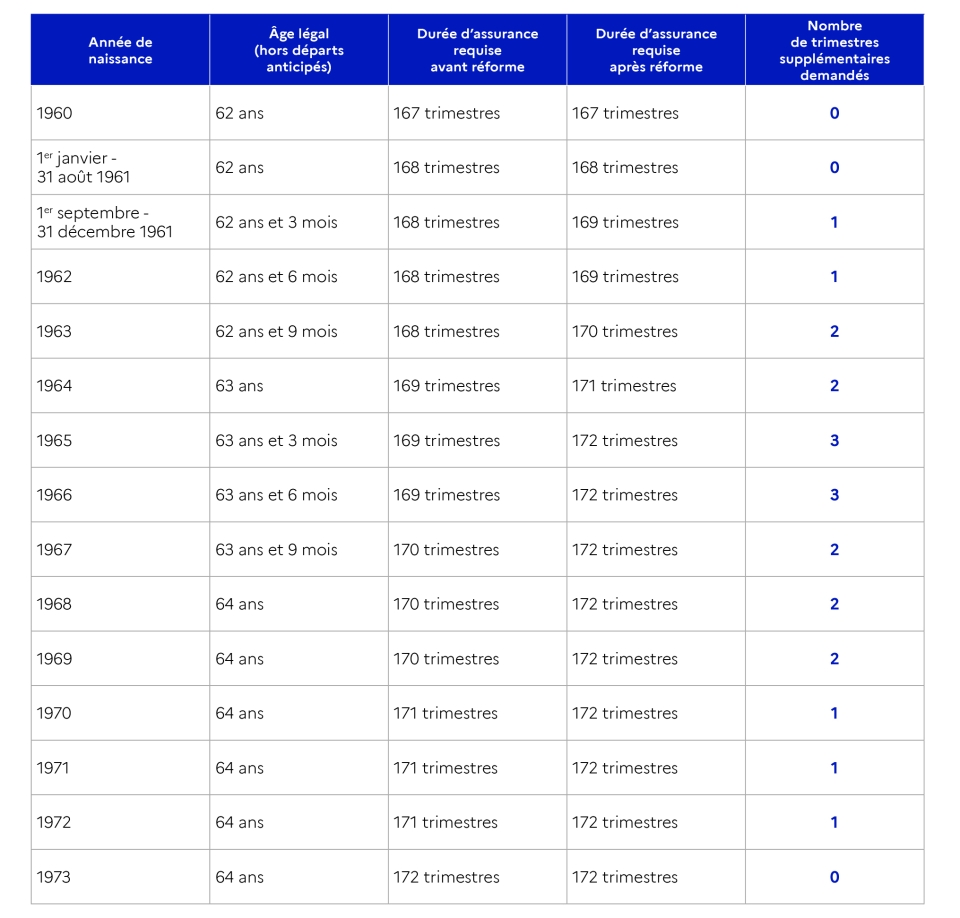

Concrètement, à partir du 1er septembre 2023, l’âge minimal de départ en retraite est censé augmenter de trois mois par an pour atteindre les 64 ans en 2030. Autrement dit, les personnes nées après le 1er septembre 1961 et qui comptaient partir à la retraite le jour de leurs 62 ans devront décaler leur départ de trois mois. Les personnes nées en 1962 décaleront de six mois, celles nées en 1963 de neuf mois, etc. Ironie du sort, c’est la génération née en 1968 qui sera la première à devoir attendre 64 ans afin de faire valoir ses droits à pension. Pas de chance pour les enfants des barricades et des accords de Grenelle…

Le nombre de trimestres exigés

À ce décalage de l’âge s’ajoutent des contraintes supplémentaires en matière de trimestres. C’est ce que les spécialistes appellent « l’accélération de la loi Touraine ». Concrètement, à partir du 1er septembre, le nombre de trimestres qu’il faudra avoir validés pour prétendre à une retraite à taux plein va être augmenté plus rapidement que prévu. Il y aura donc un trimestre supplémentaire par année jusqu’à atteindre les 172 trimestres (ou quarante-trois ans de cotisation). Jusqu’à présent, ce nombre de trimestres n’augmentait que tous les trois ans. L’obligation des quarante-trois ans de cotisation toucherait donc la génération née en 1965 au lieu de celle née en 1973 dans le système actuel (voir le tableau ci-dessous).

Quelques avancées à noter : une assurance vieillesse des aidants sera créée pour permettre aux personnes qui se sont arrêtées de travailler afin d’aider un proche de valider davantage de trimestres. Quelque 40 000 nouvelles personnes bénéficieront de cette mesure chaque année, selon les chiffres du ministère du Travail. Enfin, les « contrats TUC » (travaux d’utilité collective) des années 80 seront comptabilisés pour la retraite – alors qu’ils ne permettent pas aujourd’hui de valider des trimestres. De la même manière, le gouvernement ne compte pas toucher à la borne des 67 ans, âge où il est possible de faire valoir ses droits à la retraite sans pénalité (donc à taux plein), et ce, quel que soit le nombre de trimestres validés.

Les carrières longues

La réforme ne remet pas en question la philosophie des carrières longues, mais elle décale le système de deux ans. Une partie des salariés (20 %, selon les estimations du gouvernement) pourra donc prétendre à sa pension avant l’âge de 64 ans. Concrètement, les personnes qui auront validé cinq trimestres avant la fin de leurs 20 ans pourront partir à 62 ans (au lieu de 60 dans le système actuel). Pour les carrières très longues, c’est-à-dire les personnes qui ont commencé à travailler avant 18 ans, il sera possible de partir dès 60 ans sous réserve d’avoir cotisé le bon nombre de trimestres, majoré d’une année. Et pour les carrières très très longues, c’est-à-dire les personnes qui ont commencé à travailler avant 16 ans, il sera possible de partir à 58 ans à condition d’avoir validé tous ses trimestres, majorés d’une année (contre deux années dans le système actuel). Petite avancée en faveur des femmes : les périodes validées au titre de l’assurance vieillesse des parents au foyer seront prises en compte dans le dispositif carrière longue, ce qui n’est pas le cas aujourd’hui.

L’invalidité, l’inaptitude ou le handicap

Les bénéficiaires d’une pension d’invalidité et les bénéficiaires d’un départ en retraite pour inaptitude garderont la possibilité de partir à 62 ans, comme c’est le cas actuellement. Cela concerne 100 000 personnes par an. Enfin, toute personne ayant subi un accident du travail ou une maladie professionnelle ayant entraîné une incapacité d’au moins 10 % pourra partir deux ans avant l’âge légal, c’est-à-dire 62 ans. Les personnes handicapées pourront continuer de partir à 55 ans, à condition d’avoir cotisé un nombre minimal de trimestres (112 trimestres pour la génération née en 1973). Les travailleurs exposés à l’amiante continueront de pouvoir partir dès 50 ans.

Selon les chiffres du gouvernement, 20 % des salariés seraient dans une de ces situations. Cette estimation montre cruellement à quel point les Français ne sont pas égaux à la fin de leur carrière professionnelle en fonction de la nature de leur travail.

Le dispositif pénibilité

Conscient de la dureté de sa réforme, le gouvernement met l’accent sur les améliorations qu’il compte, à l’occasion de sa réforme, apporter au dispositif actuel de pénibilité. Les seuils des principaux facteurs d’exposition aux risques professionnels seront ainsi abaissés afin de permettre à davantage de salariés d’ouvrir un compte pénibilité. Le seuil de travail de nuit sera par exemple abaissé de 120 à 100 nuits. L’actuel plafond de 100 points sera supprimé. Les multi-exposition aux risques seront mieux prises en compte. Les droits à la formation seront renforcés : un point au C2PCompte professionnel de prévention. ouvrira un droit de 500 euros de financement, contre 375 euros aujourd’hui. Enfin, les salariés qui auront 60 points sur leur C2P bénéficieront d’un droit à la reconversion, c’est-à-dire d’une formation longue en vue de changer de carrière.

Ces améliorations ne masquent cependant pas le refus du gouvernement de réintégrer dans le dispositif les critères de pénibilité qui ont été retirés en 2017 (le port de charges lourdes, les postures pénibles, les vibrations mécaniques…). À la place, un fonds d’un milliard d’euros est prévu pour financer des actions de prévention sur ces thématiques. Les salariés exposés à ces risques devront passer par une visite médicale à 61 ans visant à déterminer s’ils sont en mesure ou non de travailler jusqu’à 64 ans. Dans le cas contraire, ils pourront partir à 62 ans pour inaptitude. On est donc très loin d’un dispositif ambitieux sur la pénibilité réclamé par l’ensemble des organisations syndicales pendant les concertations.

Les régimes spéciaux

Le gouvernement supprime la quasi-totalité des régimes spéciaux de retraite selon la clause dite du grand-père. En l’occurrence, les salariés qui seront embauchés à partir du 1er septembre 2023 à la RATP, dans la branche des industries électriques et gazières (IEG) mais aussi les clercs et employés de notaire, les personnels de la banque de France ainsi que les membres du Conseil économique, social et environnemental cotiseront au régime général. Les salariés qui sont déjà dans ces entreprises verront leur âge de départ et leur durée de cotisation rallongés selon un calendrier qui reste à définir et qui sera précisé par décret.

La fonction publique

La réforme s’applique à la fonction publique selon la même philosophie que dans le privé. Les bornes d’âge sont modifiées selon le même rythme. Le calcul de la pension reste inchangé (fondé sur les six derniers mois de salaire hors primes). La prise en compte de la pénibilité passera toujours par le régime des « catégories actives » (policiers, surveillants pénitentiaires, pompiers, aides-soignants, éboueurs, égoutiers, etc.). La durée minimale de service en catégorie active permettant de prétendre à une retraite avant 64 ans ne bougera pas (elle dépend des métiers concernés).

La réforme prévoit tout de même quelques avancées : les agents qui auront la durée minimale de service en active garderont la possibilité de partir plus tôt, même s’ils changent de travail entre-temps ; cela pour favoriser la mobilité professionnelle. Autre point positif, le temps passé en service actif par les contractuels avant leur titularisation sera à présent comptabilisé. Par ailleurs, le dispositif de retraite progressive sera étendu aux fonctionnaires selon le même principe que dans le privé. Il s’agissait d’une demande de la CFDT-Fonctions publiques, notamment.

Le minimum contributif

Dès le 1er septembre, le minimum de pension augmentera de 100 euros par mois. Un salarié qui a touché le Smic toute sa vie percevra une pension de près de 1 200 euros, soit 85 % du Smic net. Il s’agissait d’une promesse du chef de l’État et d’une vraie avancée sociale pour les personnes concernées, reconnaît la CFDT (même si elle réclamait un minimum contributif au niveau du Smic). Cette mesure s’appliquera aux salariés mais aussi aux artisans-commerçants et aux agriculteurs. Ces pensions minimales seront ensuite indexées sur l’inflation (comme les autres pensions).

Grande nouveauté, cette mesure devrait aussi profiter à l’ensemble des retraités alors qu’elle n’était censée concerner que les personnes prenant leur retraite à partir du 1er septembre 2023. Cette décision récente (qui s’explique par une négociation avec le groupe LR afin qu’il soutienne la réforme au Parlement) ne figure pas encore dans le texte. Mais la Première ministre s’est engagée à ce qu’elle soit présente dans le projet de loi lors de son examen en Conseil des ministres, le 23 janvier. On ignore encore comment le gouvernement compte financer cette mesure, dont le coût est estimé à 1 milliard d’euros.

La fin de carrière

Le gouvernement compte faciliter l’accès à la retraite progressive (qu’il ouvre à la fonction publique et aux indépendants à l’occasion de cette réforme) en levant quelques freins techniques. Le dispositif ne concerne aujourd’hui que 23 000 salariés. Il compte aussi favoriser le cumul emploi-retraite en permettant aux personnes concernées de se créer de nouveaux droits à la retraite. Enfin, une négociation sera ouverte avec les partenaires sociaux cette année pour mettre en place un compte épargne-temps universel (Cetu).

Les entreprises de plus de 300 salariés seront, quant à elles, soumises à l’obligation de publier un « index seniors », lequel servira de support pour négocier. L’emploi de seniors deviendra en effet « un objet obligatoire de la négociation sur la gestion des emplois et des parcours professionnels dans l’entreprise », annonce le gouvernement.

L’équilibre financier en 2030

Le gouvernement ne s’en cache guère, l’objectif de cette réforme est avant tout budgétaire. Selon ses calculs, les mesures qui ont été annoncées permettront au système de retraite d’être à l’équilibre à l’horizon 2030. Les efforts ne seront portés que par une partie des salariés qui vont devoir partir plus tard que prévu à la retraite. Les entreprises ne sont pas mises à contribution (au nom de la compétitivité) – tout comme les retraités, au nom du pouvoir d’achat.

Pour schématiser, le gouvernement estime le gain financier du report de l’âge et de l’accélération de la loi Touraine à 17,7 milliards d’euros en 2030. De quoi combler le déficit estimé avant la réforme à 13,5 milliards et financer pour 4,8 milliards de mesures d’accompagnement (invalidité, carrière longue, minimum contributif, etc.) Et pour boucler son budget, le gouvernement a recours à une astuce comptable dont on devrait entendre parler. Il augmente de 0,1 point les taux de cotisation vieillesse (la mesure rapporte 800 millions) mais baisse dans la même proportion les taux de cotisation de la branche AT-MPAccidents du travail et maladies professionnelles. de la Sécurité sociale afin que cela soit indolore pour les entreprises. En résumé, il ponctionne une branche de la Sécu excédentaire (AT-MP) pour en financer une autre (l’assurance vieillesse). Un tour de passe-passe qu’apprécient évidemment peu les organisations syndicales et patronales.

À PROPOS DE L’AUTEURJérôme Citron

rédacteur en chef adjoint de CFDT Magazine